O primeiro semestre do ano foi de grande incerteza e bastante volatilidade para os mercados. Eventos de crédito envolvendo grandes empresas (gerando estresse no mercado de crédito privado), preocupação sobre mudanças no rumo da política fiscal e endividamento público, incluindo a discussão sobre arcabouço fiscal são apenas alguns dos acontecimentos no cenário doméstico.

Somado a isso, no exterior observamos intensificação dos conflitos geopolíticos (notadamente a Guerra Russia-Ucrânia), correção no preço de commodities, impasse da dívida americana e o pior colapso bancário nos EUA desde o Lehman Brother.

Perspectivas para o Segundo Semestre no Brasil

Felizmente o segundo semestre começa com perspectivas mais positivas para o Brasil, considerando a apreciação cambial, revisões altistas no PIB1, queda relevante do preço de alimentos2, aprovação do arcabouço fiscal3, evolução da reforma tributária4, manutenção da meta de inflação5 e ainda melhoria da avaliação do risco soberano brasileiro.6

Esses fatores repercutem na melhoria das expectativas da inflação brasileira e potencial alívio da política monetária, conforme expectativa do mercado de corte na Taxa Selic a partir de agosto/2023.

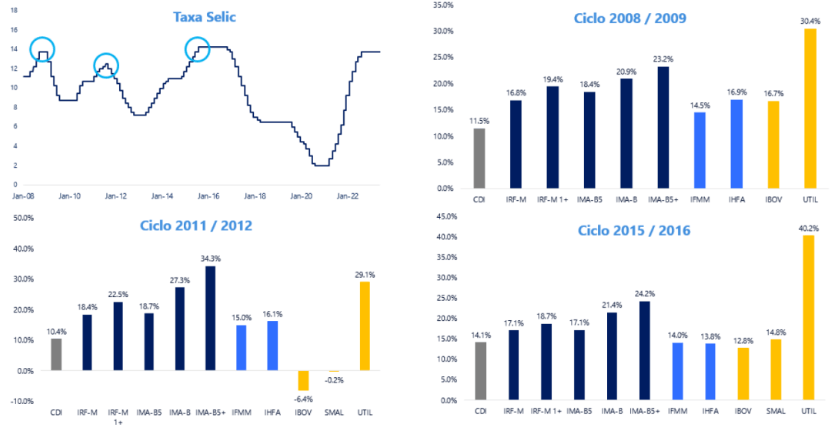

Respostas aos novos fatores do mercado

A melhoria no cenário macro de curto prazo cria um ambiente mais favorável, abrindo espaço para o aumento da exposição a risco nos portfólios, mantendo sempre a tônica da diversificação (afinal é o único “almoço grátis” do mercado, em homenagem ao nobel de economia, Harry Markowitz).

Nesse sentido, observando o comportamento das classes de ativos após o pico da Selic nos últimos 3 ciclos, o pós-fixado (CDI) tende a ser a classe com menor desempenho, refletindo sobretudo o orçamento de cortes de juros esperado para os próximos meses.

Por outro lado, na renda fixa, alocações em préfixados e inflação tendem a se beneficiar, especialmente para buscar alocações com duration mais alongada (maior vencimento) em função do melhor ambiente doméstico e potencial continuidade do fechamento da curva de juros real (os vértices mais longos vêm apresentando o melhor desempenho no ano em renda fixa).

Ademais, apesar da normalização dos prêmios de crédito desde Maio, ainda há prêmios atrativos para entrada oportunística em alocações de crédito privado, considerando a manutenção da tendência de fechamento para os próximos meses.

Por sua vez a renda variável já tem respondido a esses fatores há algum tempo, apesar de ainda haver fundamentos para um desempenho adicional, especialmente considerando a atratividade do valuation que agora será impulsionado por um melhor posicionamento em termos de fluxo, conforme avaliação do BTG.

A valorização do real e a atratividade das alocações Internacionais

Em função da melhoria dos fundamentos econômicos decorrente do avanço da pauta fiscal e proximidade com o novo ciclo de afrouxamento monetário, há estimativa de valorização do Real no curto prazo, aumentando também a atratividade das alocações internacionais com exposição cambial.

Contudo, diante do cenário externo de relevante incerteza, teses de qualidade ainda são preferíveis, sobretudo na renda fixa global que apresenta mais margem frente a renda variável internacional.

A necessidade de justes táticos nos portfólios

De todo modo, importante considerar que se o jogo muda é necessário adaptar a estratégia. Portanto, independente do perfil de cada investidor, novos movimentos de mercado como os atuais demandam ajustes táticos nos portfólios para evitar resultados insatisfatórios no longo prazo.

Para essas e outras questões, conte sempre com a mesa de produtos e alocações da ONE Investimentos.