Você está preocupado com o seu futuro financeiro? Com o cenário atual da economia é essencial tomar medidas proativas para organizar a segurança financeira da família.

As pessoas têm se preocupado cada vez mais com a aposentadoria porque elas têm se dado conta de que hoje não se pode contar com a Previdência Social.

Cada vez mais temos mais aposentados e menos trabalhadores contribuindo para o INSS, o que gera um problema lá na frente para cada profissional, por não se ter o suficiente para aposentar com tranquilidade.

Mas o que é preciso fazer para não ter essa preocupação?

Hoje já temos oportunidades que nos permitem planejar o futuro. E um caminho importante que pode te ajudar a ter segurança financeira é a Previdência Privada.

Como o próprio nome diz, a Previdência Privada é para qualquer pessoa que queira contribuir, não há nenhuma restrição, mas é necessários alguns passos que são importantes para que você possa começar a investir na Previdência Privada.

5 passos para investir na Previdência Privada

- Escolher a instituição financeira que você vai abrir a sua Previdência Privada;

- Definir qual vai ser a tributação e qual vai ser o plano: VGBL ou PGBL;

- Escolher o fundo de Previdência. O BTG Pactual possui uma plataforma com diversos fundos de diversos perfis. Entenda seu perfil de investidor e seus objetivos para descobrir qual vai ser o fundo mais indicado para você;

- Definir entre a contribuição mensal ou esporádica. Você pode escolher para que o valor seja destinado automaticamente para a sua previdência todos os meses ou você pode optar por aportar o quanto você quiser, quando você quiser.

- Fazer o primeiro aporte.

Como escolher a tributação da Previdência Privada?

Para escolher a tributação da Previdência Privada é preciso definir se ela vai ser regressiva ou progressiva.

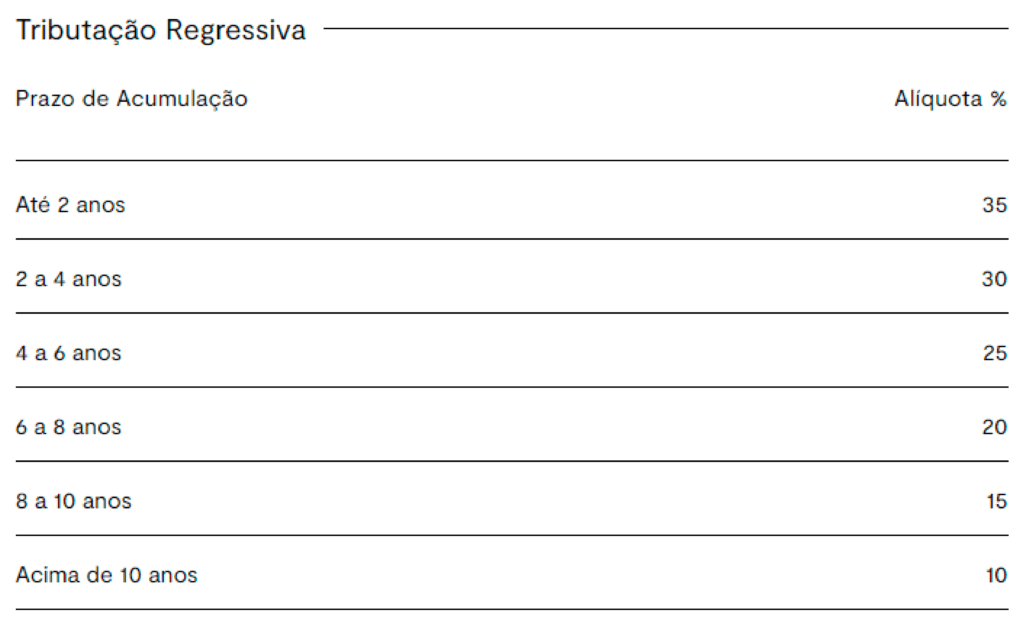

Na Tributação Regressiva, a tributação começa nos 35% e poder cair até 10% – um ponto positivo da previdência, quando comparada com os fundos de investimentos tradicionais.

E sabe por quê?

Nos fundos de investimentos, a menor alíquota que se pode chegar de tributação é 15%. Já na Previdência Privada, com a Tributação Regressiva, é possível chegar em 10%, no longo prazo.

Na tabela abaixo é possível ver o prazo necessário para chegar na menor alíquota de 10%:

Fonte: BTG Pactual | Tabela atualizada anualmente pela Receita Federal

Ou seja, se você quiser focar no longo prazo, a Tributação Regressiva fará mais sentido para você, principalmente, quando comparada com outros fundos de investimentos.

Por outro lado, existe a opção pela Tributação Progressiva, que o processo acontece um pouco diferente.

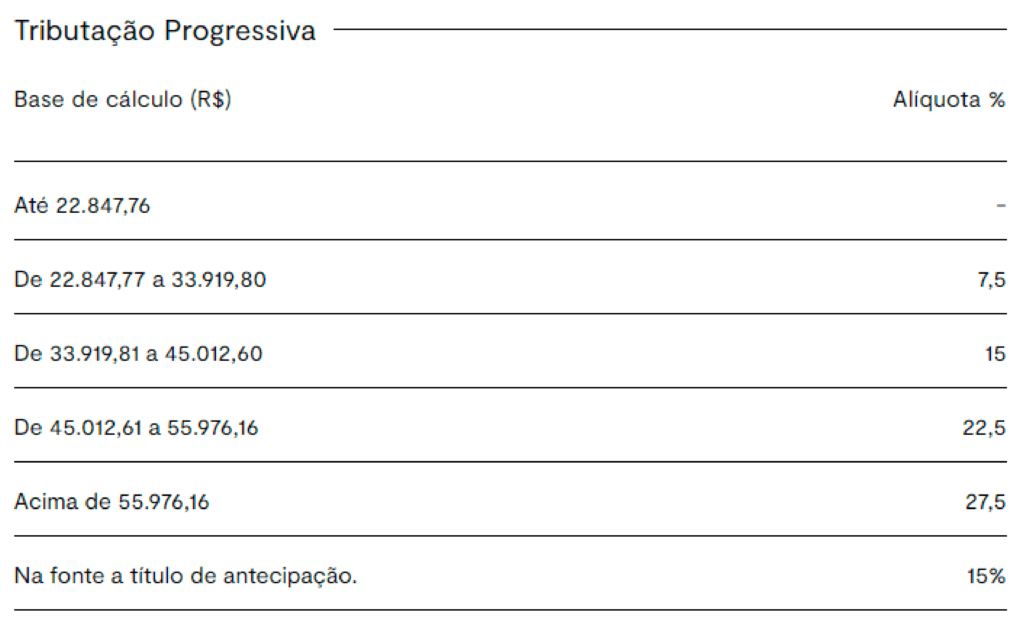

Na Tributação Progressiva existe uma retenção de 15% na fonte e quando for necessário fazer a declaração anual, a receita vai ver a sua alíquota efetiva – podendo você ser compensado ou eventualmente pagar um pouco mais de imposto, a depender de como foi a sua renda.

Na tabela Progressiva a receita entende a sua Previdência Privada como se fosse uma parte do seu salário. Abaixo é possível ver que quanto maior a sua renda, maior será a alíquota cobrada.

Fonte: BTG Pactual | Tabela atualizada anualmente pela Receita Federal

Como saber qual que é o melhor plano de previdência privada?

Existem dois tipos de planos de previdência privada: o PGBL (Plano Gerador de Benefício Livre) e VGBL (Vida Gerador de Benefício Livre).

O PGBL é indicado para as pessoas que fazem a declaração completa do imposto de renda.

Por quê?

Porque é possível deduzir até 12% do valor no imposto de renda. Ou seja, o que você está contribuindo pode-se considerar como se estivesse sendo mais um gasto, a fim de deduzir no seu imposto de renda para obter esse benefício fiscal.

Contudo, no vencimento, quando você for de fato resgatar o PGBL e for receber os pagamentos, todo o valor vai ser tributado, tanto as contribuições quanto o rendimento.

Então, você tem o benefício fiscal, porém lá na frente você vai ter todo o valor tributado em cima da sua Previdência.

O VGBL é indicado para as pessoas que fazem a declaração de imposto de renda simples, porque não tem o benefício de dedução de 12%. Contudo, quando você for resgatar, o imposto vai ser cobrado somente em cima dos rendimentos.

Em resumo, no PGBL tem a tributação em cima do valor completo: do valor investido mais o rendimento. Já no VGBL a tributação é somente em cima dos rendimentos.

Como escolher qual o melhor fundo para meu perfil?

Na plataforma do BTG Pactual, existe uma infinidade de fundos de investimentos disponíveis. Nesse ponto ressaltamos novamente a importância de entender qual é o seu perfil de investidor e quais são seus objetivos.

Ao montar a estratégia de uma carteira de investimentos, o time da ONE Investimentos procura entender qual é a melhor diversificação que vai atender cada cliente. E com a Previdência Privada não é diferente.

Realizamos uma boa diversificação na carteira de previdência através de bons fundos que vão estar alinhados com o seu perfil e com os seus objetivos. Temos fundos mais conservadores de renda fixa, temos fundos moderados, temos fundos mais arrojados de ações. Essa mescla de fundos será baseada no seu perfil de investidor.

Come cotas: benefício da Previdência Privada

Nos fundos tradicionais de investimentos, temos o Come Cotas, que é basicamente uma antecipação do imposto de renda que a gente tem que pagar a cada seis meses, através dos fundos.

Já na Previdência Privada a tributação do Come Cotas não é feita. Isso fará uma grande diferença pra você no futuro, já que se você não pagar esse imposto antecipadamente, o dinheiro vai continuar rendendo dentro do fundo. E, como sempre gostamos de ressaltar, nunca duvide do poder dos juros compostos.

Como funciona a portabilidade na Previdência Privada?

Na Previdência Privada, conseguimos fazer a portabilidade tanto de fundos quanto de instituições e esse é mais um benefício.

Exemplificando, caso você tenha um plano de Previdência Privada, PGBL, Regressivo, já com uma alíquota de 15%, você pode se perguntar:

Como faço para mudar de uma instituição para outra? Como faço para mudar de um fundo para outro? Antes eu tinha um fundo de ações e agora eu quero mudar para um fundo de renda fixa. Eu vou perder a minha alíquota que já está em 15%?

A resposta é não.

É possível fazer a portabilidade sem perder o que você já construiu ao longo do tempo investindo em determinado fundo. Você pode mudar de um fundo para outro. Você pode mudar de uma instituição para outra sem ter que resgatar o dinheiro que está no fundo.

E por que isso é um ótimo benefício?

Porque se você está investindo em fundos de investimentos tradicionais e optar por mudar de um fundo para outro, você precisará resgatar o dinheiro e pagar o imposto. Depois disso, você poderá investir em um outro fundo.

Na Previdência Privada isso não é necessário. Você pode simplesmente trocar de um fundo para outro, trocar de uma instituição para outra, mantendo a alíquota atual e sem pagar o imposto antecipadamente.

Quais são os riscos de investir em Previdência Privada?

Nesse ponto, é importante falarmos dos riscos de investir em fundos de investimentos.

É sempre importante entender qual é a estratégia do gestor, o seu histórico, bem como em quais produtos ele está investindo. Se ele investe em um fundo mais conservador ou um fundo mais arrojado e se a estratégia do gestor está alinhada com o seu perfil.

Ao analisar essas variáveis, você consegue entender de fato qual é o risco que está por trás de determinado investimento e se você está ou não disposto a correr esse risco. Ao ter esse entendimento, você se sente mais tranquilo e seguro ao escolher a Previdência Privada como sua opção de investimento.

Para entender mais, a ONE possui um simulador gratuito de Previdência Privada para que você possa fazer uma comparação em tempo real, caso você tenha um fundo de Previdência em vigor em alguma instituição.

Esteja você apenas começando a planejar a sua aposentadoria, o seu futuro e o da sua família, ou já tenha um plano de Previdência Privada em vigor, nossa equipe pode ajudá-lo a levar suas economias para o próximo nível.

Conte com os Assessores da ONE Investimentos para te auxiliar, tirar suas dúvidas e, o melhor, sem compromisso nenhum.

Comece a construir o seu futuro hoje!

Este material, disponibilizado sob demanda, consiste em breve resumo de cunho meramente informativo, não configurando consultoria, oferta, solicitação de oferta, ou recomendação para a compra ou venda de qualquer investimento ou produto específico. Este conteúdo não tem relação com objetivos específicos de investimentos, situação financeira ou necessidade particular de qualquer destinatário específico, dessa forma não deve servir como única fonte de informações no processo decisório do investidor que, antes de decidir, deverá realizar, preferencialmente com a ajuda de um profissional devidamente qualificado, uma avaliação minuciosa do produto e respectivos riscos face a seus objetivos pessoais e à sua tolerância a risco (Suitability).